深度研报系列:周黑鸭的宿世此生

时间: 2023-07-25 19:40:20 | 作者: 板鸭腊味

详情介绍

自食其力的周黑鸭、铺开那只鸭脖(商场规划、产值和消费量、商业方式比较)、我国好生意、运营方式之争(绝代双骄的龟兔赛跑、规划和质量之争、品牌文明的差异、谁将胜出?)、从财政视角剖析鸭脖王者之争(生长性之辩、管窥毛利率、财物质量比照)、危险(职业低门槛、产品同质化、非有必要消费品、饮食文明变迁、其他危险)、估值、总结

1997年周殷实自行研宣布周黑鸭的配方,很快周黑鸭以“进口微甜爽辣,吃后回味悠长”的共同口味赢得了广阔顾客的认同,同年榜首家周记怪味鸭专卖店在航空路电业集贸商场开业;

2004年周殷实正式确认“周记黑鸭”品牌并进行了商标注册请求,一致识别方法,同年3月周黑鸭武广一店开业;

2005年周殷实向国家商标总局请求了周黑鸭35类的注册商标,2007年至今周黑鸭已请求了29类、31类、40类和43类商标。周黑鸭为确保产品质量和品牌保护,一向秉承不做加盟不做署理不教授技能的自营理念。

2016年11月在港交所上市,创始人周殷实及其妻唐建芳持有合计63.47%的公司股权,此外,周氏宗族有6人持股共约1.75亿股。因为宗族控股,周黑鸭面临出资者,有更多话语权,是典型的宗族企业。

20岁从路边摊做起,20年后成为亿万富翁,很勉励、很典型的我国梦。现在的周黑鸭已是我国抢先的休闲卤制品品牌及零售商,我国第二大休闲卤制品公司,且公司的零价格值占我国休闲制品公司零售总值的约5.7%。在休闲卤制品公司中,具有全国第二大自营门店网。

鸭脖子是湖南,湖北,四川等地的传统名吃之一,又叫酱鸭脖或酱鸭脖子,最早来历撒播于清朝洞庭湖区的常德,经湖南撒播至四川和湖北,近年来风行全国。鸭脖子归于酱汁类食物(首要是鸭脖,酱板鸭、包含酱鸭翅、酱鸭脖、酱鸭拐、酱鸭掌、酱鸭舌、酱牛肉、酱板鱼、酱板干子、酱板藕等),酱汁类食物经过多种香料浸泡,然后经过风干、烤制等工序精美而成,制品色泽深红,具有香、辣、甘、麻、咸、酥、绵等特色,是一道开胃、佐酒好菜。多为看球(本年是世界杯年)、追剧、旅行时必备。

近年来,在周黑鸭、绝味鸭脖以及煌上煌等企业的全国化大力扩张下,使得鸭脖风行全国商场,成为吃货们的座上宾,我国鸭脖职业开端构成“三鸭争霸”的商场格式。2017年以来,网购物流的快速开展使得鸭脖线上出售规划爆发式添加,线上线下相结合的方式给顾客带来了更佳的消费体会。

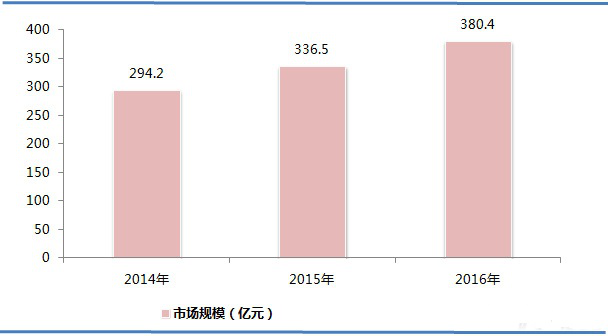

2016年国内休闲卤制食物商场规划超越了2230亿,其间,鸭脖的零售商场年出售额打破380亿元,商场规划进一步扩展。据我国工业信息研讨网发布的《2017-2022年我国鸭脖职业开展前景猜测与出资战略规划研讨报告》估计,2017-2022年期间,我国鸭脖职业商场规划坚持稳定添加,到2022年商场规划将到达602.7亿元,年均复合增速约为8%左右。

上图为2014-2016年我国鸭脖职业商场规划剖析(数据来历:我国食物工业协会、三胜咨询)

上图为2017-2022年我国鸭脖职业商场规划猜测(数据来历:三胜咨询)

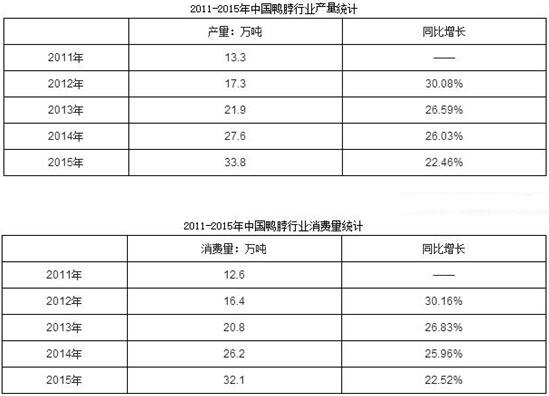

依据智妍数据资料收拾,2015年,国内鸭脖职业产值到达33.8万吨,同比添加22.46%;消费量为32.1万吨,同比添加22.52%。2011-2015年,我国鸭脖职业的产值和消费量均坚持在22-30%左右的高速添加。

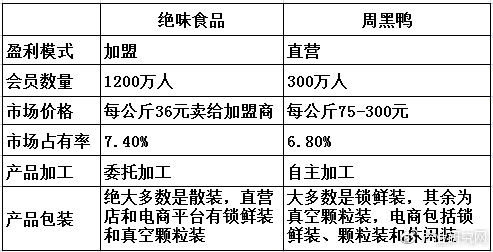

我国鸭脖职业现在已开端构成“三鸭争霸”的商场格式(周黑鸭、绝味鸭脖和煌上煌),三家职业龙头企业均已登陆本钱商场完结上市融资,凭仗本钱商场的力气,三家龙头企业的商场份额将快速进步。据三胜咨询研讨员赵家乐表明,现在我国鸭脖职业商业方式首要分为两种——自营方式和加盟方式。

自营方式的缺陷是门店扩张速度较慢,导致门店数量规划较小,长处是产品质量易于把控,产品单价高,大幅进步全体的产品毛利率水平。

加盟方式的缺陷是产品质量难以把控,产品单价较低,导致全体的产品毛利率水平大幅下降。长处是门店扩张速度快,门店数量规划巨大,能够敏捷扩张占据商场份额。下图为周黑鸭自营方式和绝味鸭脖加盟方式比照剖析:

2016年,周黑鸭会员数300万,卤鸭产品单价从75元至300元不等,产品悉数选用自主加工的方式,加上MAP定量锁鲜包装进一步确保产品质量;2016年,绝味鸭脖的会员数1200万,卤鸭产品单价以每公斤36元批发给加盟商,绝大多数产品选用托付加工的方式,为了不增大加盟商的本钱,产品售卖以散装包装为主,电商及自营店途径有真空及锁鲜包装产品。

自营方式更注重产品质量的管控以及赢利率水平,加盟方式则更注重扩张的速度和途径门店数量的价值。两种商业方式优缺陷各异,久远来看孰优孰劣无法预判,可是能够必定的是,唯有严厉把控产品质量,以及不断开辟创新习惯商场改变的企业才干走的久远。未来跟着网购电商的浸透率进步,电商途径也将成为兵家必争之地,注重线上线下的结合,走新零售的全新商业方式,注重客户个性化需求,不断创新品类,将成为职业新的开展方向。

与以往需求花费许多篇幅去解说笼统的产品和生意方式不同的是,周黑鸭的事务再简略不过:便是买鸭脖及其他鸭副产品的。那么,这终究是不是门好生意呢?

老巴关于好的生意方式的界说首要不外乎两个根本问题:公司产品是否能够不断涨价?是否需求许多的本钱开销用于坚持运营?(拜见喜诗糖块和贵州茅台)

首要,周黑鸭具有满足的定价权。比方2010年左右鸭锁骨23.5元/500克,现在是26.9元/240克,年均涨幅超越11%。与之相对应的,拿最典型的茅台作比较,2010年时出厂价为499元/瓶,零价格为650元/瓶,到2017年年末涨价后,飞天茅台的出厂价进步至969元/瓶,零价格提至1500元/瓶左右,其出厂价和零价格一起期的年均增幅分别为9.9%和12.7%,七年间周黑鸭的涨价起伏和茅台根本处于同一水平!!

此外,周黑鸭并不需求很大的本钱投入。巴菲特说过,假设一家公司将净赢利用于本钱开支的份额一向坚持在50%之下,那么你能够把它列入具有继续竞赛优势公司的候选者名单;假设该份额坚持低于25%的水平,那这家公司就很或许具有与之有利的继续性竞赛优势。当然各行各业都有自己的特色不能生搬硬套,但作为典型零售食物的鸭脖仍是比较适用的。

周黑鸭2017年的本钱性开销为2.7亿,同期净赢利为7.6亿,占比为35.5%,而2016年更是仅为13.4%。别的ROIC的目标也能阐明问题,2017年到达24%左右,之前五年均匀ROIC水平更是高达35%,跟茅台同一水平,虽然鸭副生意的可继续性或许不如茅台,但也算是十分优异的数据了。

公司的事务逻辑无非是品牌、产品、途径等。虽然说周黑鸭的门店数量只需1000家出面,与竞赛对手绝味鸭脖(9000多家)、煌上煌(2000多家)比较还有较大的距离。但从顾客心智的视点来看,周黑鸭算是鸭脖职业的榜首品牌,具有很强的品牌影响力,这种品牌影响力能为门店引流。

周黑鸭的产品是选用的MAP标准化包装,一切的作业都现已在中心厨房完结,而绝味鸭脖、煌上煌都仍是传统的散装产品。途径方面,根本上都是在交通枢纽、商业归纳体,也便是人流量密布的当地,再叠加周黑鸭的品牌影响力,天然能够阻拦客户。

关于这样的公司,从其他比方品牌、包装、坪效、成瘾性、衍生品、门店散布、职业会集度等视点剖析,或多或少都带有个人的片面成见,究竟竞赛对手也不是傻子。在这种低门槛生意中经过充沛竞赛生计下来的剩者们都有着自己成功的运营之道,即便途径不同,终究异曲同工。而在这个细分职业中能终究的胜出的王者,则首要取决于谁的运营方式更契合商场需求。

周黑鸭和绝味鸭脖,这两个鸭脖职业的绝代双骄,走的却是两条天壤之别的途径,一个求稳,一个求快。周黑鸭源于武汉,坚持自营,在湖南湖北、北上广深优势显着;绝味从长沙包围,和加盟商一同在全国扩张,东西南北四面布局。同样是做鸭子的生意,它们却具有不同的基因:周黑鸭稳中求进,绝味鸭脖唯快不破。

在开展初期,周黑鸭也曾尝试过加盟方式,想快速包围,规划取胜。2006年,周黑鸭在南昌开了11家加盟店,赚了20多万元。但因为其时对加盟店的办理并不抱负,品控力度弱,产品质量难以掌控。创始人周殷实后来把加盟店又高价收回,从此不做加盟,不做署理,也不教授技能,坚持自营。

自营的特色是开店前期投入较大,收回资金周期较长,门店数量增速慢,但对品控较为有利。与之相对的,虽然起步较晚,但绝味鸭脖凭仗加盟方式,敏捷扩展势力范围。初期,加盟商每年仅向绝味交纳4 000到8 000元不等的加盟办理费,三年后只交办理费。经过这种加盟方式,绝味鸭脖门店数量与销量急剧上升。

2017年,绝味新增门店1129家,总计到达9053家,全年开店增速为14.2%。而同期周黑鸭门店数量从778家进步至1027家,增速为32%。

绝味食物的门店规划是周黑鸭的10倍,但两者的营收规划差不多,净赢利乃至不如周黑鸭,这又是为什么呢?

如上文所述,绝味主打加盟店,占比超越90%,鸭脖等产品都是以批发价卖给加盟商;而周黑鸭店面简直满是自营,所以收入和毛利率高。此外,两家公司的选址战略也有所不同:绝味的加盟店面积较小,布局以社区为主,声称“农村包围城市”。而周黑鸭的自营店70%都布局在商场、机场、火车站、地铁站等人流会集的商业地带,单店收入高,主打消费晋级,走高端道路,致力于成为鸭中的“星巴克”。

当时我国的休闲卤制品职业发育还不老练,职业会集度低,加盟方式有许多坏处,但也能快速扩展商场份额。关于同质化比较严重的产品,先抢占商场份额是优势,但假设周黑鸭口味甩出绝味几条街,则反而是先抢占商场份额的一方给周黑鸭做了嫁衣裳,究竟这门生意护城河并不高。绝味像是趟雷的敢死队,哪个区域更喜爱卤味一望而知,周黑鸭再开过来逐一消灭。

消费晋级的大年代,吃货们注重的是质而非量,愿意为更好的口味支付更高的价格。至于两者间的口味相差多少,说实话自己只吃过绝味鸭脖,还没尝试过周黑鸭的产品,但从周围人群的口碑来看,后者的支持率显着更高。出于猎奇和实证需求,买来周黑鸭和久久鸭亲身尝了下:前者在map包装下就像现做的相同,比较绝味更嫰更入味,酱料十足,口味差异显着,也没传说中那么辣。反观久久鸭脖,不管从卖相到口感,都跟绝味不同不大。

加盟方式虽然能快速占据商场,但加盟商不合作总部运营也一向是绝味的难题。绝味开展初期,商场上并没有太多竞品,销量可观加上租金较低,加盟商收入颇丰。可是伴跟着电商开展,店肆租金上涨,对实体门店冲击巨大。许多加盟商还抱着“躺着就能挣钱”的主意加盟绝味,然后心思落差很大,活跃性受挫,服务与办理的质量随之大打折扣。他们不明白,绝味的黄金年代现已曩昔。

此外,总部对加盟商管控不严。在绝味鸭脖内部,每个运营部的职工大致分担一个片区10-20个加盟商。面临加盟店促销活动不合作,唐塞“6S卫生评比”等现象,他们本应该严厉处分,但又忧虑浇灭加盟商的士气和活跃性,只需睁一只眼闭一只眼。这种状况越演越烈,乃至在湖南本部,也爆出过加盟商利益胶葛的问题,对绝味的品牌构成损伤。

绝味的盈余方式首要是两个点:一是加盟商的加盟费用;二是把产品以批发价卖给加盟商,加盟商再卖给顾客。价格被压低,绝味只能靠走量,规划取胜。在产品与门店的盈余功率上,绝味落后了,而在本钱方面绝味也不占优势。这便是绝味鸭脖开了更多的店,但净赢利和单店盈余才干却远比不上星期黑鸭的原因。

周黑鸭议价才干高于绝味的一个重要原因是:顾客对周黑鸭的品牌认知在加深。绝味和周黑鸭的顾客定位十分挨近,两者都将主力消费人群定坐落18-35岁的人群。因而,两个品牌的营销手法也相对年青化。

周黑鸭一向致力于做鸭中的“星巴克”。在周黑鸭现任CEO杜汉武规划的蓝图里,他期望在轻松、文娱的精力里,将周黑鸭塑构成像星巴克那样具有丰厚产品线和辨识度的企业。因而,周黑鸭现在走的便是一条卖产品、卖文明的路。而反观绝味鸭脖,品牌形象有些老化。近两年,绝味鸭脖开端重塑产品形象,想要打造一个快时髦的品牌以投合顾客。

数据显现,绝味鸭脖的复购人群中90后年青用户已达82.3%,怎样招引年青人的重视?绝味鸭脖选择数字营销,做社群。它从自媒体下手,在微博和微信砸钱做促销、发红包,累积第一批用户,一起让日常微信推文内容更具文娱化,网络化,与用户互动。

除此之外,在开发新产品时,绝味重构了产品的包装规划,原宿风、中二特质和“b站特点”等愈加贴合当下的网络盛行亚文明。内容构思、媒体盘活、互动机制……虽然各种把戏有了,可是绝味的营销全体上却仍然较为平平。

虽然加盟方式存在比方办理不善、赢利不可观等问题,但该方式也绝非一无可取,不然绝味也不会钟情于此。经过加盟优势,能快速铺陈商场,快速晋级产品,敏捷回流资金,使价值最大化,尽或许地开释品牌价值与商业潜力。把品牌授权给加盟商,然后能够按订单给他们送货,坐收赢利。

据业内人士剖析,当年江西商场老迈煌上煌也是以自营方式为主,却终因开展过慢逐步被后来者绝味鸭脖的“快”击穿江西商场,以至于辐射全国的门店数量、营收等均落后于绝味。

但加盟商独立于绝味鸭脖,在日常运营中若未严厉依照要求运营,对绝味鸭脖的运营效益和品牌都会构成晦气的影响。之前就曾爆出有加盟店用便器冲刷菜碟等卫生恶性事情,对绝味的品牌构成了损伤。

其实,自营或加盟并无好坏之分。周黑鸭创始人起先吃了加盟的亏,坚持自营,牢牢操控一切环节;绝味鸭脖则经过加盟快速打入商场,构成规划效应。终究的问题就在于:这种快速构成的规划效应,是否能转化为实实在在的竞赛优势呢?

假设是在先发优势消除竞赛对手的范畴,那么扩张最快的那个大概率会赢家通吃,比方最初的米聊就差半步被微信打败那样。但在速食物范畴,聪明的兔子则未必必定能打败稳扎稳打的乌龟。决胜的关键在于怎么不断改进产品占据顾客的心智,确保各环节的质量安全,优化途径和服务水平,不然再强壮的品牌也经受不起一而再、再而三的产品质量黑天鹅事情的冲击。

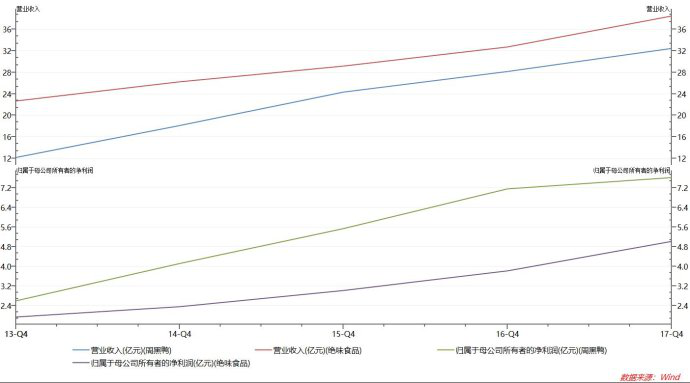

2017年,周黑鸭营收添加15.4%至32.52亿元,净赢利添加6.42%至7.62亿元,扣非赢利增速8.7%,而同期绝味的增速却仍高达31.93%。两相对照,好像前者的高添加年代结束了,绝味从头接棒高添加的故事,真的是这样吗?咱们先来看周黑鸭多年来净赢利增速初次低于营收增速的原因,首要有两点:

线下门店网络继续扩张带来的费用开支添加(当期净新开门店249家,自营门店总数达1027间,同比添加32%),而新店的费用天然会比老店高得多,因而拉低了赢利,这也是自营方式前期不得不面临的阵痛;其二,赢利率较低的线上途径及外卖途径发生的收益的添加(当期网上出售占比同比添加30.5%至3.45亿元)。

未来跟着产能的开释、新店的扩张、线上途径建立结束,周黑鸭的营收增速将在2018年加速。一起跟着新店跨过盈亏平衡点、新品初期推行期的曩昔、及线上途径的建立结束,公司的费用会得到大幅操控,赢利增速将在18年大概率重回20-30%以上。

而反观绝味,只需新开一家店,一切建店本钱都是由加盟商担负,绝味只管收加盟费、供货赚取赢利即可。但问题也是显着的,如上文所言,跟着电商开展,店肆租金上涨,对实体门店冲击是巨大,肯定高速扩张的黄金年代或许行将曩昔,未来跟着周黑鸭生产基地的建成和新店肆的扩张,凭仗自营方式和产品质量,将会对绝味鸭脖发生巨大的挤出效应。

单从掌门人来看,两家就各具特色,绝味的创始人曾是株洲市千金药业分公司出售司理出世,而周黑鸭则是自食其力,街边小店自创卤鸭口味出世。两家战略、方式差异一望而知:一个偏好营销战略方式,一个偏技能研制。一个活跃进取扩张,一个耐性慎重稳扎稳打。

至于营收仍然坚持高速添加,首要是其坪效优势的体现。周黑鸭产品单价不菲,而所在的开店方位及品牌影响力又能为其带来可观的人流量,所以单店的营收很不错。年报显现周黑鸭均匀单店的月度营收高达30万元,这种坪效在连锁方式里是极高的。

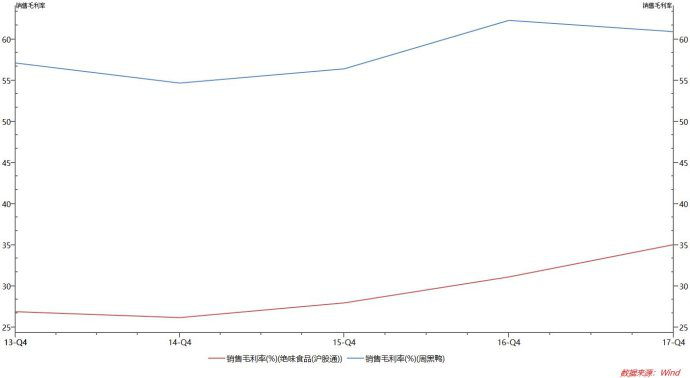

因为上一年建议各类促销活动导致均匀价格下降和广告投进添加等要素,周黑鸭的归纳毛利率下滑1.39%至60.93%;而绝味的毛利率同比则是进步3.95个百分点至35.79%。

二者毛利率一降一升的原因,除了在上文中说到的两点要素(自营方式、品牌促销)外,还有原先由周黑鸭独占的MAP范畴绝味也开端做了,因而进步了绝味的毛利率。就自营方式而言,虽然添加慢开支大,但途径和质量操控力更强,短期利空,长时间利多。

再看绝味:加盟方式店面扩张时并不承当租金和装饰费用,所以不存在新店成绩连累老店的问题,还能带来必定的规划优势,但问题是长时间来看,新店扩张速度有天花板,速度减慢就意味着加盟费削减,赢利进步也会下降。至于价格战的影响也是时间短的,长时间看鸭脖商场终究仍是强者恒强,寡头独占,小企业被筛选后商场趋于稳定,价格战并不会继续打下去。

并且自营店毛利率显着比加盟店更高,单见上图便一望而知,原因首要有以下几点:

1)产品本钱:周黑鸭的产品都是在中心厨房完结,并且标准化程度也高,所以产品能够构成规划效应,因而毛利率高达60%;

2)出本钱钱:周黑鸭大部分的门店面积都在5-15平米之间,许多时分便是建立的简易房,只需几个冷柜,所以出本钱钱不高;

3)房租本钱:上面说到了周黑鸭的面积小,虽然选择的地段都比较好,但全体上来讲房租本钱是很低的;

4)人工本钱:因为周黑鸭的标准化程度高,在门店出售的时分无需帮助客户选择,所以人工数量需求少,一般一个班次只需一个职工担任收银即可,所以全体的人工本钱较低。

5)途径本钱:加盟途径的毛利率是企业产品出售至加盟店的毛利率,而自营途径的毛利率是企业产品在自营店出售给顾客的毛利率。就算是定价相同的鸭脖,因为绝味还要把一部分赢利让渡给经销商,但周黑鸭则不用,由此构成两者盈余水平的落差。

周黑鸭财政极端稳健,极低的财物负债率(12.5%),没有长短期告贷;营运功率极高:净财物40亿,现金20多亿,在杠杆率如此低的布景下,仍然能获得20%左右的净财物回报率,实践的运营财物回报率高达40%。足够的现金(总负债不到6亿)未来可用于生产基地的建造和新店的出资。即便将来运营功率下降到30%,盈余才干也能确保。

同期绝味的负债率稍高(19.26%),但肯定值也较低;账面上10亿的现金对应26亿净财物,ROE和周黑鸭差不多,运营功率显着比周黑鸭低一些,原因前文现已重复提及不再赘述。

从存货周转率方面看,绝味食物这两年的体现则比周黑鸭更优异。15年的时分周黑鸭的存货周转率(10.58次)远高于绝味(7.58次),但2017年,绝味的存货周转率(5.93次)却完结了反转(5.58次)。

两家的现金流均不错,但绝味体现更好。2017年,绝味运营性现金净流入6.41亿,高于5亿的净赢利;周黑鸭运营性现金净流入6.44亿,较上一年7.57亿有所下降,也低于7.6亿的同期净赢利,产能扩张等原因导致其现金流有所削减,但考虑到账上还躺着20亿的现金,影响不大。

综上所述,绝味曩昔几年的高速开展,得益于其加盟店方式。在这种方式下,开店本钱较低,不存在新店培养问题,开展顺风顺水。但加盟店的方式,也因为品控问题会不断遭到商场质疑。因为加盟店无法确保产品质量和标准化运营,更简单爆出黑天鹅事情。

而周黑鸭则更受出资者推重,一是因为盈余才干比绝味强,二是品控优势。不过,绝味在上市后,也在活跃往人流密布区布局自营店。绝味当时自营店的毛利率也超越60%,根本和周黑鸭在一条水平线上,这行终究比拼的仍然是产品和服务。

鸭脖职业门槛不高,商场充沛竞赛,拆去包装,或许大部分人无法分辩周黑鸭、绝味、煌上煌仍是久久鸭。

鸭脖非有必要消费品,可代替零食产品很多。未来不扫除受顾客口味变迁,以及食物安全要素的影响,比方鸭脖或卤制品被查出有害健康等。

其他可预见的危险还包含:商场扩张空间有限、途径本钱升高、新品(如小龙虾)等开辟晦气、缺少前史见识、顾客对价格相对灵敏,购买频次不高级危险。

到5.16号收盘,周黑鸭的PE(TTM)为18.99倍,处于16年末上市以来的低位。与此比较,绝味食物[603517.SH]为35.53倍,煌上煌[002695.SZ]54.63倍,显着比周黑鸭高不少。考虑到公司本年净利率下滑的问题,市销率的目标并不适宜。

问题的关键在于,周黑鸭17年净赢利增速放缓是不是暂时的?如前文所述,赢利放缓的首要原因是因为新建门店的添加所造成的(17年净开门店同比增速32%),而在此前的成绩沟通会上,周老板曾说过:本年开店会坚持上一年水平,会在新的商场上加大投入,郝总也说:“18年商场费用投入会添加,现在再不投,今后想投都投不出去了。这个动作有必要去做。”

短期内献身赢利,这也是组织大举出逃的首要原因。由此引申出的另一个问题是:这门生意的单店收回本钱期有多长?

从周黑鸭的招股阐明书中显现:新开门店收支平衡期为1-2个月;出资收回期2-6个月,看上一年的状况收回期应该要8个月以上,今后则或许更长。假设按一年算,那么每年新增的门店费用将根本被消化,不会因为前史“欠债”问题对净利率构成影响,本年的赢利增速应该至少不会低于上一年。

周黑鸭曩昔5年成绩复合增速挨近25%,ROE均匀50%,ROIC均匀35%,2017年上市后超量现金大增,ROIC有小幅下降,但也高达23.7%,是十分优异的消费品公司。未来跟着产能的开释(河北工厂估计于2018年投产)、新店的扩张、线上途径建立结束,周黑鸭的营收增速将在2018年加速。

一起跟着新店跨过盈亏平衡点(保存一年)、上一年因促销下降的赢利率将会跟着促销力度不再添加而进入企稳反弹阶段,以及线上途径的建立结束,公司的费用会得到大幅操控,未来两年赢利增速将大概率重回20-30%以上,再考虑到账上多达20亿的现金(挨近总财物的一半)要素归纳判别,现在20倍PE不到的估值是合理乃至偏低的。

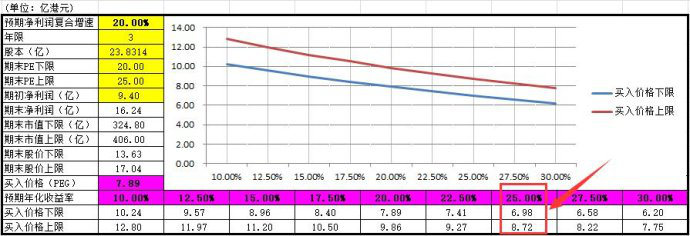

失望的看,即便周黑鸭未来新店拓宽晦气,仅凭存量门店产品每年11%的涨价才干,现价买下手握20亿现金的周黑鸭,长时间来看仍然能获得15%左右的年化收益。

略微偏达观一些的话,从食物饮料职业前史估值也能够看出,一旦商场心情面好转,职业估值乃至能到达40倍!周黑鸭现在的估值现已反映了门店扩张晦气、生长放缓的预期,一旦未来几年中周黑鸭成绩重回20-30%的速度添加,则周黑鸭大概率将享用成绩添加驱动和商场估值上升的戴维斯双击。

依据上述剖析,中等偏达观情形下假定未来三年成绩添加回到20%左右的增速,如期末PE为20倍(一点也不过火吧?),则按现价7港元买入的预期年化收益率为25%。假设商场到时略微再达观念的线%也不是什么奢求。

周黑鸭的事务很简略,便是卖零食的。这类生意的逻辑无非便是六个字:产品、途径、品牌,产品品种就那么几种,根自己人都懂。公司盈余才干强、坪效高、库存周期短、财政极为稳健、品牌和口味也有必定辨识度。全国店面1000多家,一向秉承不做加盟不做署理不教授技能的自营理念。

自营相关于加盟方式,虽然有前期开店投入较大,收回资金周期较长,门店数量增速较慢等问题,但赢利率较高,易于标准化办理,品控优势显着,这关于食物零售职业而言至关重要。唯有严厉把控产品质量,不断开辟创新以习惯商场改变的企业才干走的久远。

短期内首要受新店扩张带来的费用开支添加等问题影响约束了赢利率,导致其股价一度承压。未来跟着产能的开释、新店跨过盈亏平衡点、新品初期推行期的曩昔、以及线上途径的建立结束,公司的费用会得到大幅操控,未来两年净赢利大概率将重回20%以上的增速,现价有必定招引力。